Overview Asian CU Leader's Program

Asian CU Leader's (ACL) Program adalah sebuah program pelatihan NACUFOK yang bertujuan untuk membagikan pengalaman dan pengetahuan teknis kepada Credit Union di negara lain yang tergabung di ACCU. Di program ini NACUFOK membagikan berbagai pengalaman dan informasi dari kebijakan, teknologi, investasi, manajemen dan supervisi, sampai dengan strategi promosi. dan sejak 2017 telah terdapat lebih dari 70 peserta dari 14 negara Asian yang telah berpartisipasi pada program ini.

Tahun ini (2022) dari PUSKOPCUINA menjadi satu-satunya peserta dari Indonesia yang mengikuti program ini dengan menunjuk Manajer Teknologi Informasi yaitu Tony untuk mengikuti program yang berlangsung secara virtual selama 5 hari.

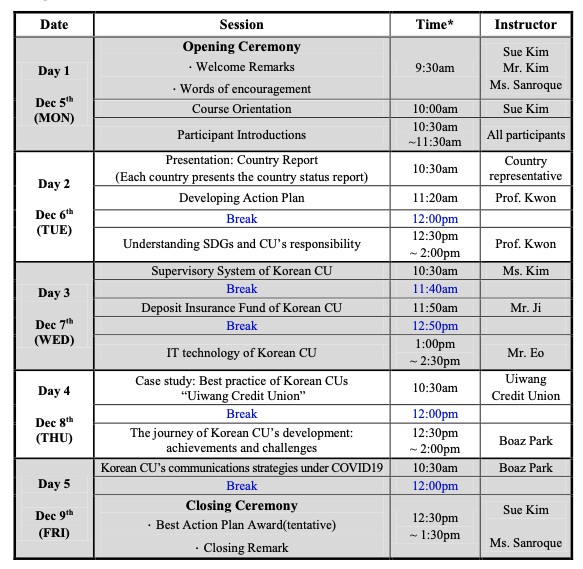

DAY 1 - Introduction

Program dimulai dengan perkenalan dari masing-masing peserta yang pada kali ini terdiri dari 11 peserta dari 5 negara yaitu Indonesia, Nepal, Sri Langka, Filipina dan Banglades. Yang kemudian dilanjutkan dengan presentasi kondisi lingkungan Credit Union di masing-masing negara dengan tujuan agar NACUFOK dapat memahami kondisi disana dan bisa membantu memberikan petunjuk mengenai issue yang sedang dihadapi melalui pengalaman yang sudah dimiliki oleh NACUFOK.

DAY 2 - ACTION PLAN + SGDs

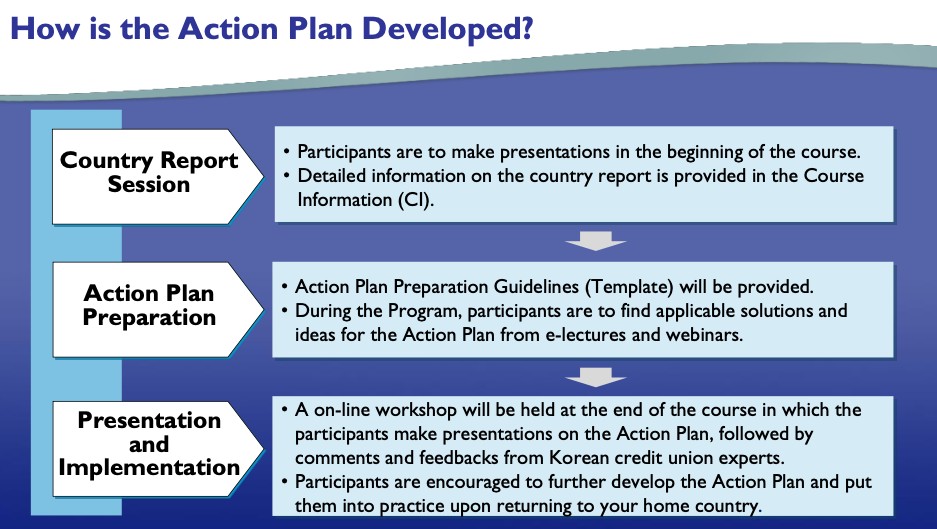

Pada program ini peserta tidak hanya hadir dan berinterasi saja tetapi juga diberikan tugas untuk membuat action plan yang real yang akan diterapkan di CU masing-masing dan akan di monitor oleh NACUFOK. Oleh karena itu dalam program ini terdapat materi terkait bagaimana membuat action plan yang fasilitasi oleh Professor Gooson KWON di hari pertama

Dari sinilah peserta menjadi mengerti bagaimana menyusun action plan yang baik, action yang mampu memberikan impact dan dapat dicapai. Dan untuk membuat agar lebih menarik dalam menyusun action plan ini, maka NACUFOK memberikan penghargaan kepada peserta yang berhasil membuat action plan terbaik yaitu dengan mengundang peserta tersebut mengikut ACL tahun depan secara offline di Korea dan menanggung semua biaya perjalanan kesana.

Dengan begini para peserta semakin terpacu untuk menganalisa dan menghasilkan action plan terbaik untuk Credit Union masing-masing. Dan tentu saja NACUFOK akan memonitor action plan yang telah dibuat nantinya, jadi tidak bisa sembarangan menulis hal-hal yang mengada-ada.

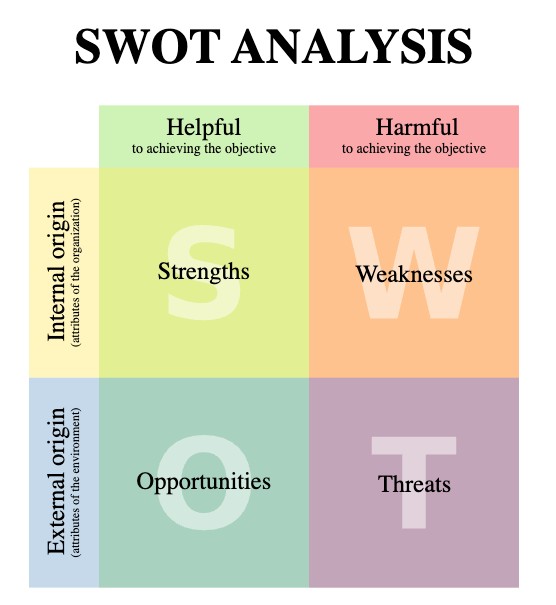

Beberapa metode yang diajarkan untuk membuat sebuah action plan yang baik adalah dengan analisis SWOT yang dimana kita mengidentifikasi kekuatan (Strenght), kelemahan (Weakness), peluang (Opportunity) dan ancaman (Threat)

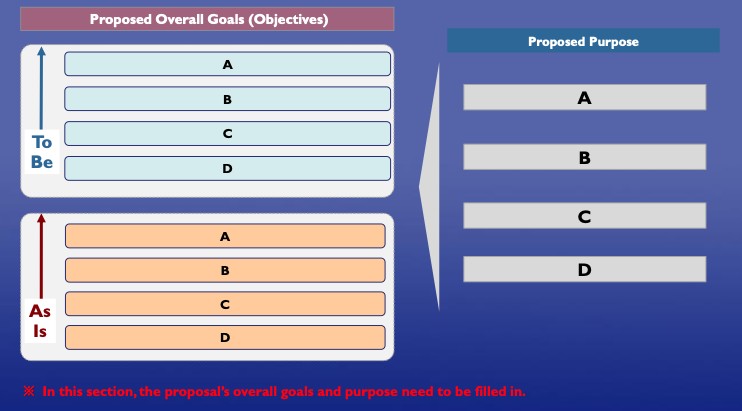

Kemudian dilanjutkan dengan metode lainnya yang disebut Gap Analysis yang bertujuan untuk mengidentifikasi tujuan dan sasaran dalam mencapai sesuatu. Dalam Gap analysis ini kita akan membuat tujuan yang diusulkan (Proposed purpose) dan tujuan keseluruhan yang diusulkan (Proposed overall Goals) yang dimana pada Proposed overall goals kita akan mengidentifikasi kondisi saat ini dan kondisi yang diharapakan/tujuannya

Materi selanjutnya adalah penjelasan untuk memahami SDGs (Sustainable Development Goals) dan apa yang bisa dilakukan oleh Credit Union dalam mendukung program SDGs ini

DAY 3 - Supervisory system, Deposit insurance, IT

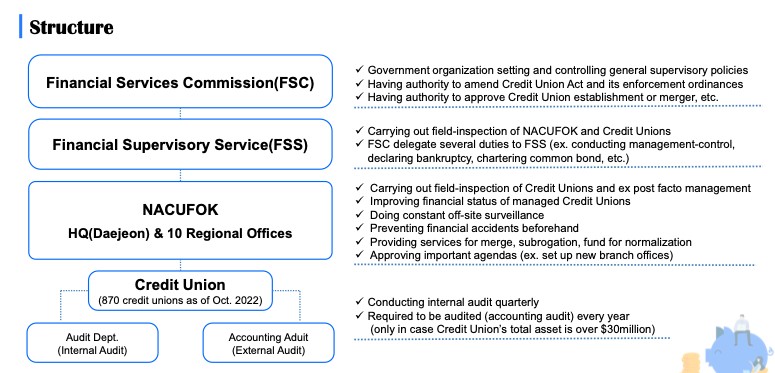

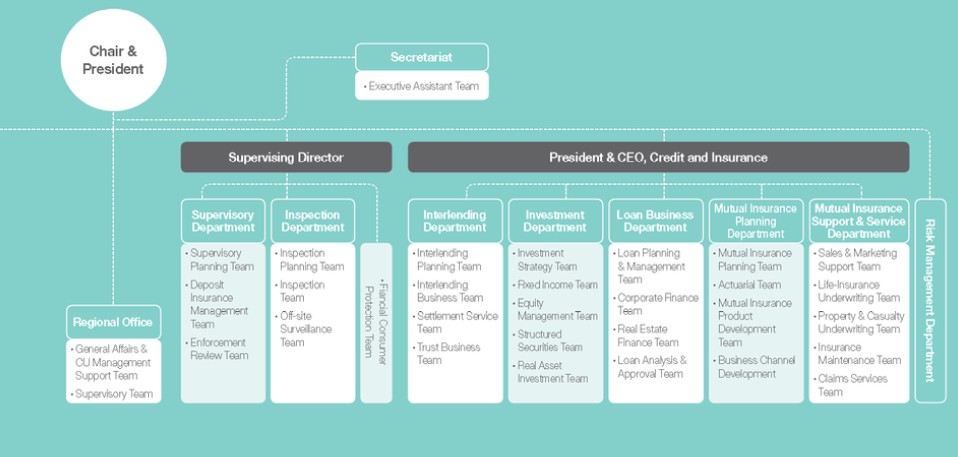

Dihari ketiga peserta mempelajari mengenai sistem-sistem yang ada di NACUFOK dimulai dari sistem pengawasan yang dimiliki oleh NACUFOK. Disinilah kita mengetahui struktur dari sistem pengawasan CU di Korea, dimana NACUFOK menjadi 1-1nya Federasi nasional Credit Union di Korea dan semua Credit Union mesti patuh pada sistem pengawasan NACUFOK.

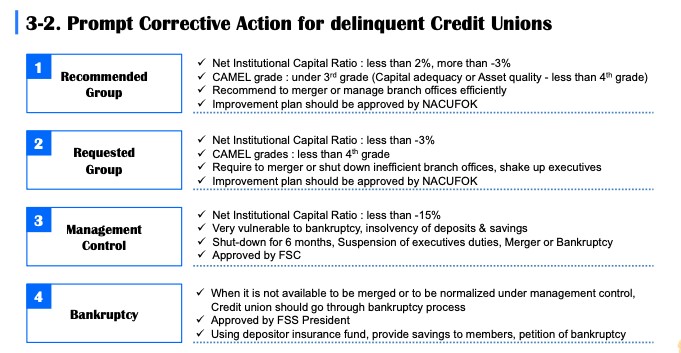

Proses pengawasan yang dilakukan oleh NACUFOK dimulai dari yang pertama yaitu manajemen stabilitas finansial Credit Union dimana mereka mengukur Net Instituional Capital (N.I.C) Ratio yang harus lebih dari 2% dengan rumus untuk menghitung ratio tersebut adalah

N.I.C = Total Aset - Liabilites - Shares / Total Aset

Kemudian melakukan evaluasi di 5 sektor yaitu

- Kecukupan modal

- Kualitas aset

- Kapasitas manajemen

- Keuntungan/Profitability

- Likuiditas

Jika indikator-indikator diatas nilainya semakin buruk maka mereka akan melanjutkan dengan tindakan perbaikan untuk Credit Union tersebut

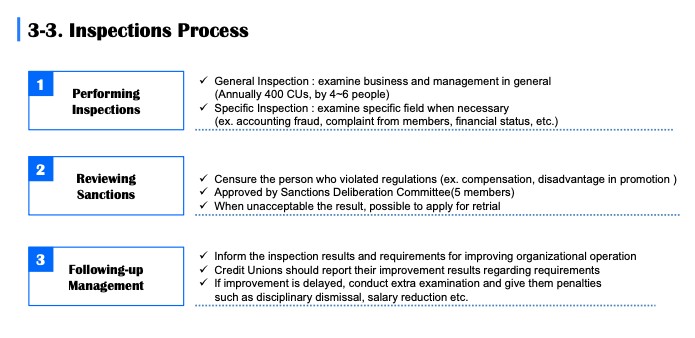

Di NACUFOK mereka melakukan 2 jenis inspeksi yaitu yang pertama adalah inspeksi umum yang bertujuan mengidentifikasi kondisi bisnis dan manajemen secara umum dan pertahunnya mereka menginspeksi 400 CU yang dilakukan oleh 4-6 orang.

Kemudian mereka juga memiliki inspeksi yang spesifik dimana mereka memeriksa bagian-bagian tertentu contohnya fraud di accounting, komplain dari anggota, status finansial dan yang lain-lain. Setelah melakukan inspeksi maka mereka akan akan mereview sanksi yang akan diberikan apabila ditemukan pelanggaran kemudian mereka akan melakukan rencana tindaklanjut dan memonitor perkembangan Credit Union tersebut selanjutnya untuk melihat apakah ada perubahan atau tidak

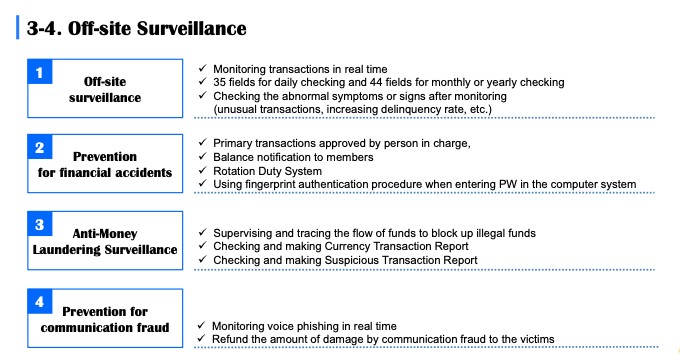

Selain melakukan inspeksi, mereka juga melakukan pengawasan secara jarak jauh (off-site surveillance) menggunakan teknologi fraud detection dimana mereka memilik sistem yang memonitor semua transaksi secara real-time setiap harinya dengan mencari hal-hal yang tidak normal seperti misalnya transaksi diwaktu yang tidak biasa, atau jumlah transaksi yang tidak nomal dan termasuk juga apabila tingkat kredit lalai meningkat.

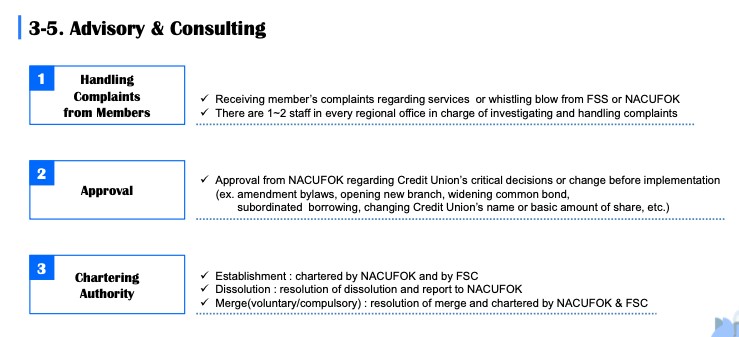

Dan terakhir mereka juga menyediakan layanan advisory dan consulting yang bertugas menangani komplain dari anggota dimana terdapat 1-2 staff yang akan ada di setiap kantor regional untuk menginvestigasi dan menangani komplain.

Selanjutnya NACUFOK yang merupakan Federasi Nasional 1-1nya di Korea maka apabila ada yang ingin mendirikan Credit Union maka mesti menunggu persetujuan dari NACUFOK. Disini NACUFOK akan memeriksa persyaratan dan kelayakan pendirian Credit Union. Bahkan NAFUCOK juga memiliki peran untuk mereview dan menyetujui/menolak beberapa hal seperti perubahan peraturan, pembukaan cabang baru, perubahan nama Credit Union dan jumlah minimum saham.

NACUFOK juga memiliki kuasa untuk membubarkan dan menggabungkan Credit Union

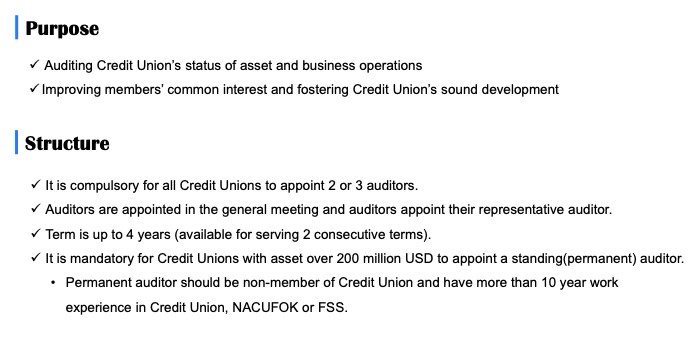

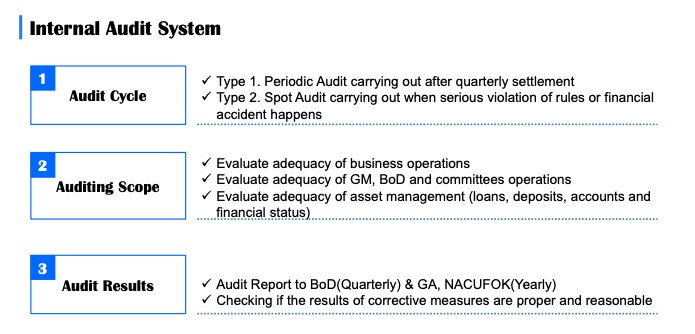

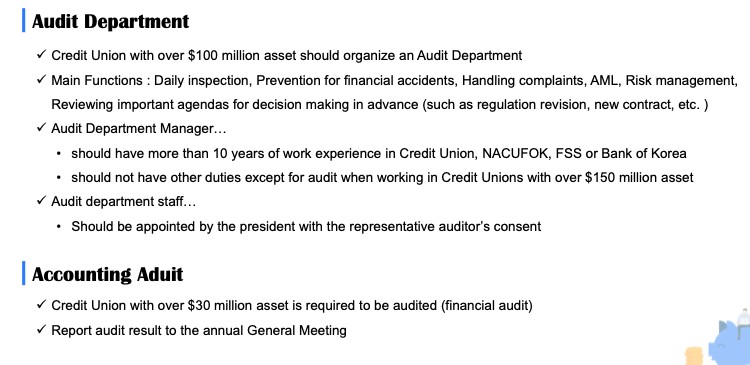

Di Korea masing-masing CU juga diharapkan untuk melakukan Audit internal dimana setiap Credit Union wajib menunjuk 2 atau 3 auditor yang dilakukan pada RAT dengan jangka waktu sampai dengan 4 tahun (melayani 2 periode berturut-turut) dan apabila ada Credit Union yang memiliki aset lebih dari 200 juta USD maka wajib menunjuk auditor permanent yang harus bukan dari anggota Credit Union dan memiliki pengalaman 10 tahun

Kemudian Credit Union yang memiliki aset lebih dari 100 juta USD harus memiliki departemen audit yang berfungsi untuk melakukan inspeksi harian, pencegahan fraud, menangani komplain, manajemen resiko dan melakukan review terhadap agenda penting dalam lembaga seperti revisi peraturan, kontrak baru dan lainnya

Sedangkan Credit Union yang memiliki aset lebih dari 30 juta USD wajib untuk diaudit dan melaporkan hasil audit di RAT

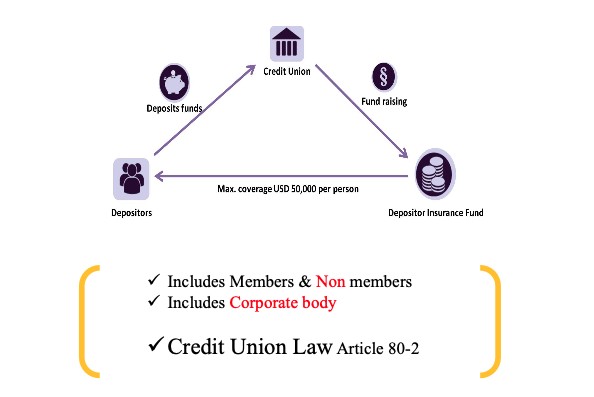

Materi selanjutnya adalah mengenai Depositor Insurance Fund yang berarti dana perlindungan bagi para anggota yang menyimpan uang di Credit Union dengan jumlah maksimal perlindungan adalah sampai deengan US$ 50.000 per orang

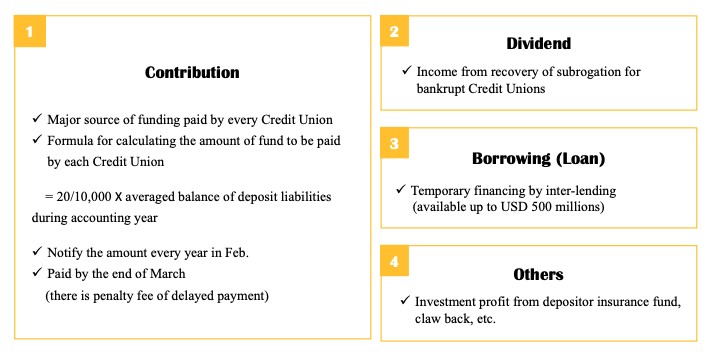

Disini mereka juga menjelaskan dari mana asal dana untuk perlindungan itu yaitu dari kontribusi masing-masing Credit Union yang memiliki rumusan yaitu

Formula Kontribusi Dana Perlindungan = 20/10.000 X Rata-rata Saldo Deposit pada Tahun Buku Tersebut

Selain dari kontribusi, dana juga datang dari dividen, pinjaman dan lainnya seperti keuntungan dari investasi

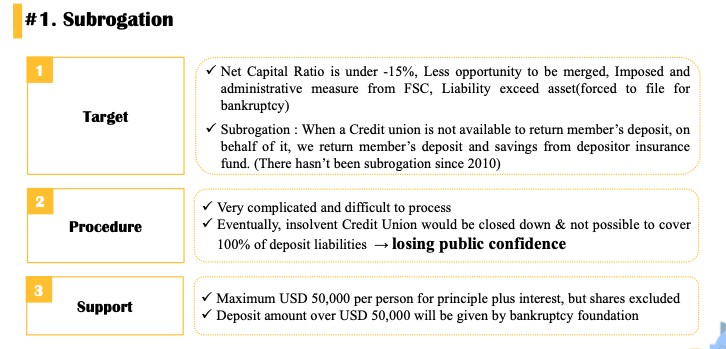

Semua dana yang terkumpul ini kemudian dikelola dan digunakan untuk beberapa hal yaitu yang pertama Subrogasi yang berarti Credit Union Net Capital Ratio dibawah 15% dan memiliki kemungkinan kecil untuk di merger dan tidak mampu mengembalikan dana anggota, maka dari Depositor Fund inilah yang melakukan pengembalian dengan maksimal sampai dengan US$ 50.000 per orang, apabila lebih dari itu maka pengembalian akan dari Yayasan khusus yang menangangi kebangkrutan (Bankruptcy Foundation)

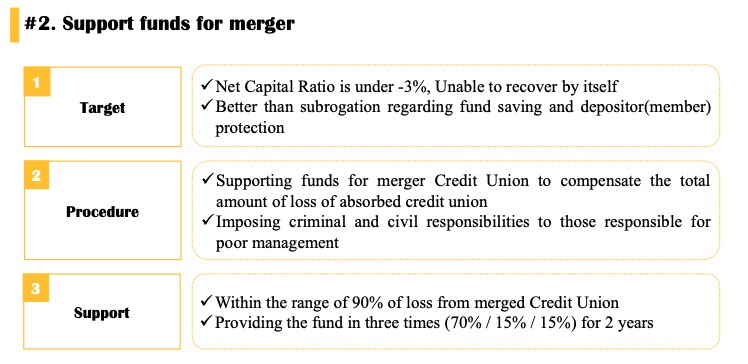

Penggunaan dana yang kedua adalah untuk dukungan saat merger. Dimana kondisinya adalah Net capital ratio dibawah 3% dan tidak bisa memulihkan diri sendiri dengan prosedurnya adalah pemberian dana untuk pengabungan Credit union untuk mengkompensasi total kerugian dari Credit Union yang diserap. Dukungan yang diberikan dalam rentang 90% dari kerugian Credit Union yang diserap dan diberikan dalam 3 tahapan selama 2 tahun

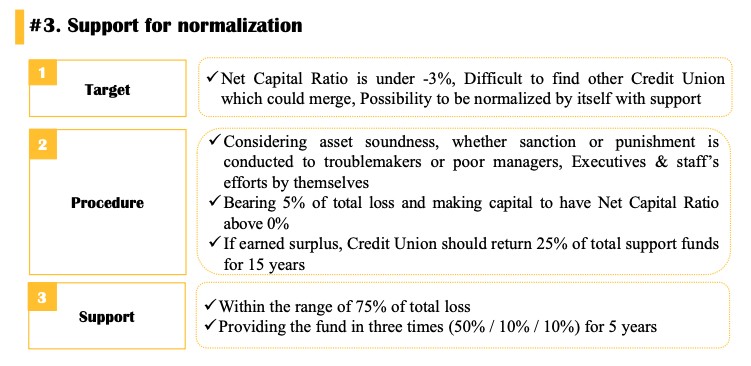

Kemudian penggunan ketiga adalah untuk melakukan normalisasi atau menstabilkan kembali Credit Uunion dimana kondisinya adalah Net Capital ratio dibawah 3% dan tidak dapat menemukan Credit Union lain yang dalam di merger dan memiliki kemungkinan untuk distabilkan atau di normalisiasikan sendiri.

Untuk prosedurnya adalah dengan menganalisa kondisi aset, pemberian sanksi kepada pihak yang menyebabkan permasalahan, menanggung 5% dari total kerugian dan mendorong agar pendapat bisa mencapai Net capital ratio diatas 0%. Kemudian jika sudah surplus maka Credit Union wajib mengembalikan 25% dari total dana bantuan yang diberikan dalam 15 tahun

Bantuan yang diberikan memiliki rentang 75% dari total kerugian yang disalurkan dalam 3 tahapan untuk jangka waktu 5 tahun

Dan sejauh ini sejak 2004 sampai sekarang baru hanya 1 Credit Union saja yang membutuhkan bantunaun untuk normalisasi ini

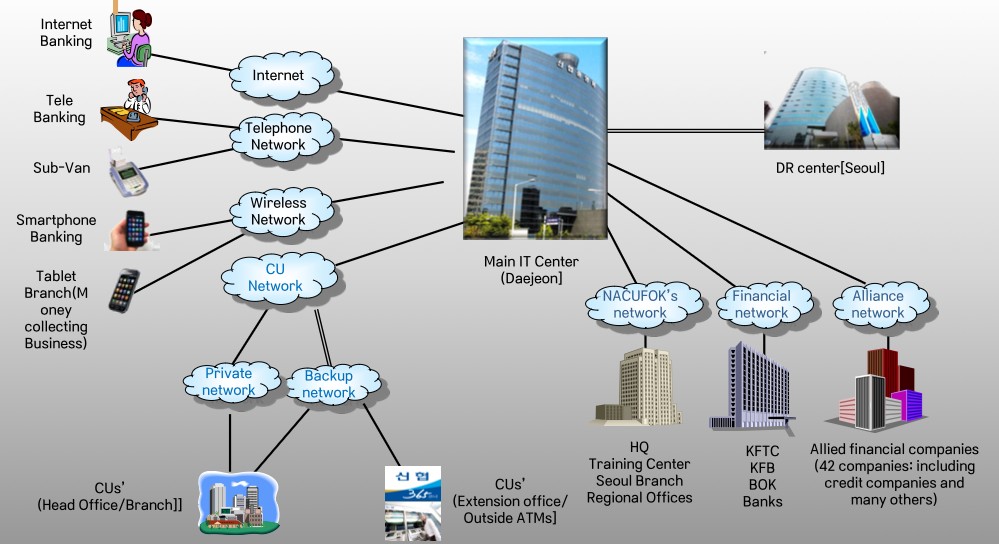

Materi selanjutnya adalah mengenai kondisi Teknologi Informasi. NACUFOK menyediakan layanan teknologi informasi kepada semua Credit Union mulai dari Core Banking, internet banking, tele banking, sub-van, mobile banking, tablet branch, ATM dan semua terhubung di Data Center yang sama dengan layanan finansial lainnya.

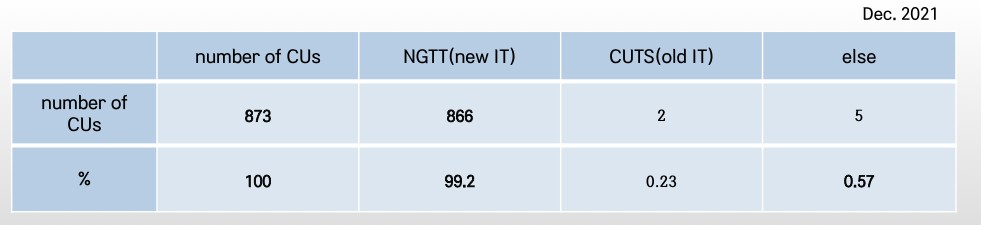

Di Korea 99% Credit Union menggunakan sistem yang sama yang dimana terdapat total 873 Credit Union di Korea dan 866 menggunakan teknologi dari Nacufok terbaru, 2 CU masih menggunakan teknologi dari NACUFOK tapi versi yang lama, dan 5 CU menggunakan teknologi yang lainnya

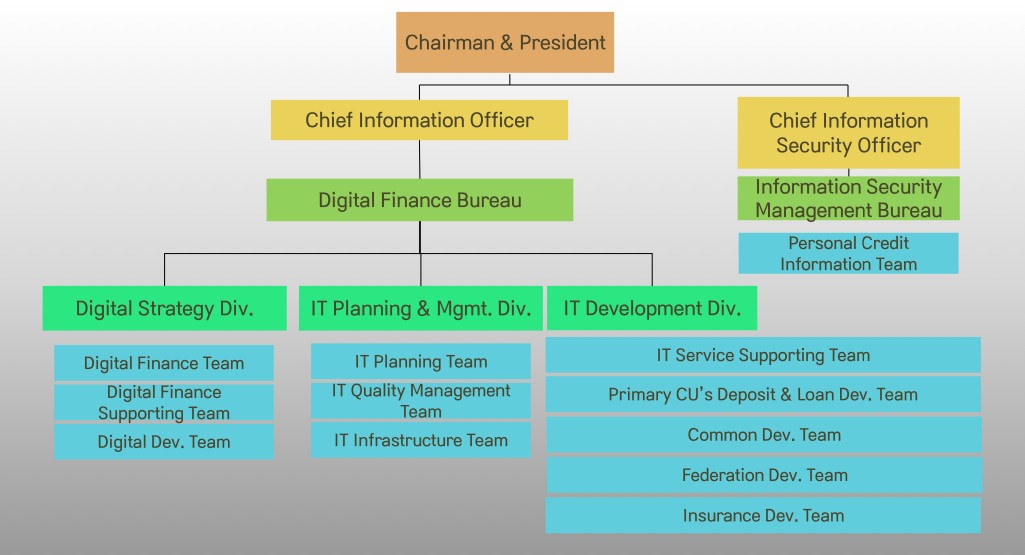

Pengelolaan teknologi informasi di NACUFOK dikelola oleh Divisi digital finance yang memiliki struktur sebagai berikut

Divisi digital strategi terdiri dari team digital finance untuk menganalisasi finansial seara digital, kemudian ada supporting team yang menangani komplain terhadap layanan digital dan digital dev team yang merupakan tim pengembang software untuk mendukung proses digitalisasi.

kemudian di divisi IT planning & Mgmt bertugas untuk melakukan perencanaan pengembangan IT, kemudian melakukan pengecekkan kualitas dan tim infrastruktur yang bertugas mengurus infrastruktur IT seperti server, power supply dan lainnya.

Dan terakhir ada divisi IT Development yang berfungsi sebagai IT support untuk layanan digital, kemudian pengembangan produk simpanan dan pinjaman, pengembangan untuk kebutuhan umum / keseharian operasional, pengembangan untuk kebutuhan federasi dan pengembangan untuk layanan asuransi

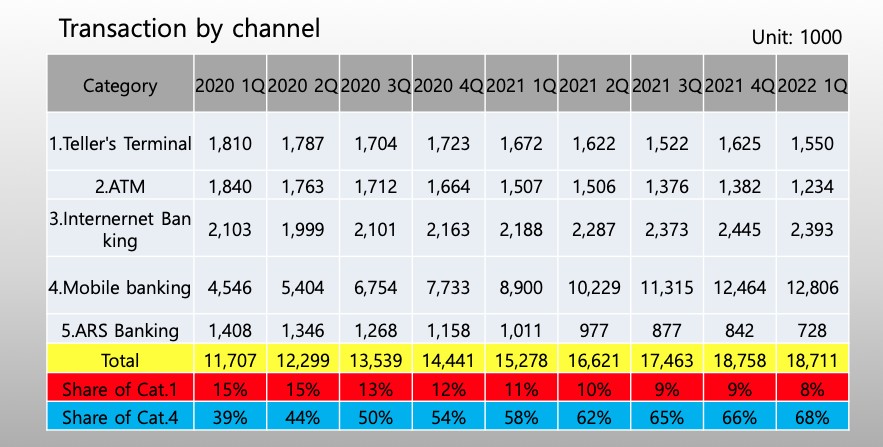

Adopsi dan penggunaan teknologi anggota CU di Korea juga sangat tinggi dimana

Persentase penggunaan transaksi mobile mencapai 68% di 2022 dan hanya 8% saya anggota yang ke kantor/cabang untuk layanan di teller

Dan hal ini tercapai dengan sendirinya tanpa melalui promosi pemberian diskon atau insentif yang banyak kepada anggota. Adopsi penggunaan teknologi terjadi secara sendirinya dimana kesadaran dan perilaku masyarakat Korea dalam menggunakan teknologi.

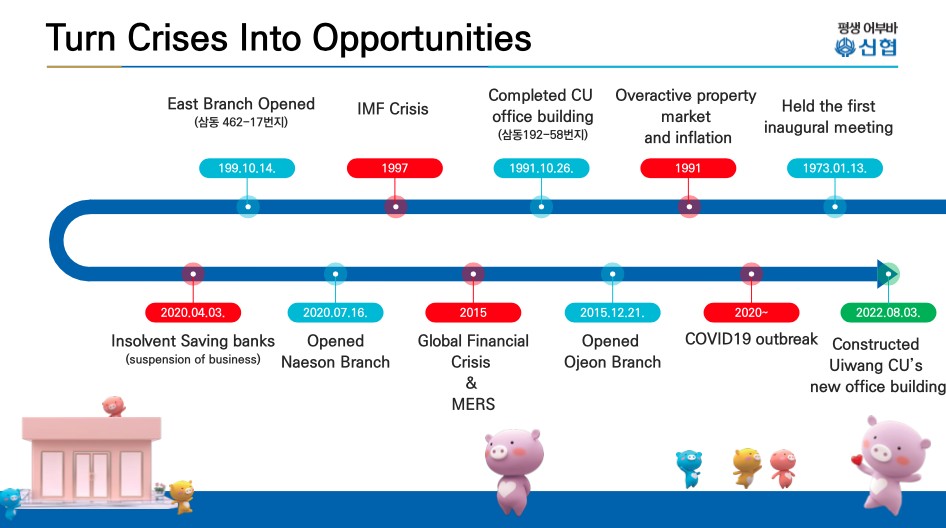

Day 4 - Uiwang Credit Union (UWCU) Virtual Visit

Di hari ke-empat peserta diajak untuk melihat salah satu Credit Union di Korea yaitu Uiwang Credit Union (UWCU). Yang terletak di kota Uiwang, provinsi Gyeonggi yang memiliki 20.297 anggota dan memilki karyawan sejumlah 30 orang dan 11 eksekutif yang berdiri pada tahun 1973 dan memiliki 3 cabang lainnya yaitu cabang Bugok, Naeson, dan Ojeon.

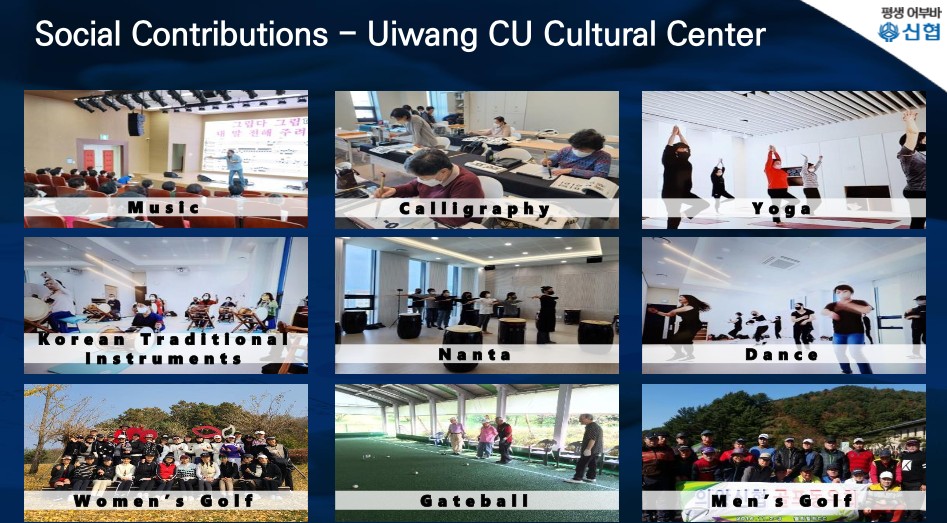

UWCU menawarkan berbagai macam kontribusi sosial salah satunya dengan Uiwang CU Cultural Center yang membuka pengajaran dalam musik, kaligrafik, yoga, alat musuk tradisional, nanta (semacam tarian tradisional), dance, Golf (wanita dan pria) dan gateball

UWCU juga memiliki kelompok volunteer yang terbentung dari anggota CU dan melakukan banyak kegiatan sosial

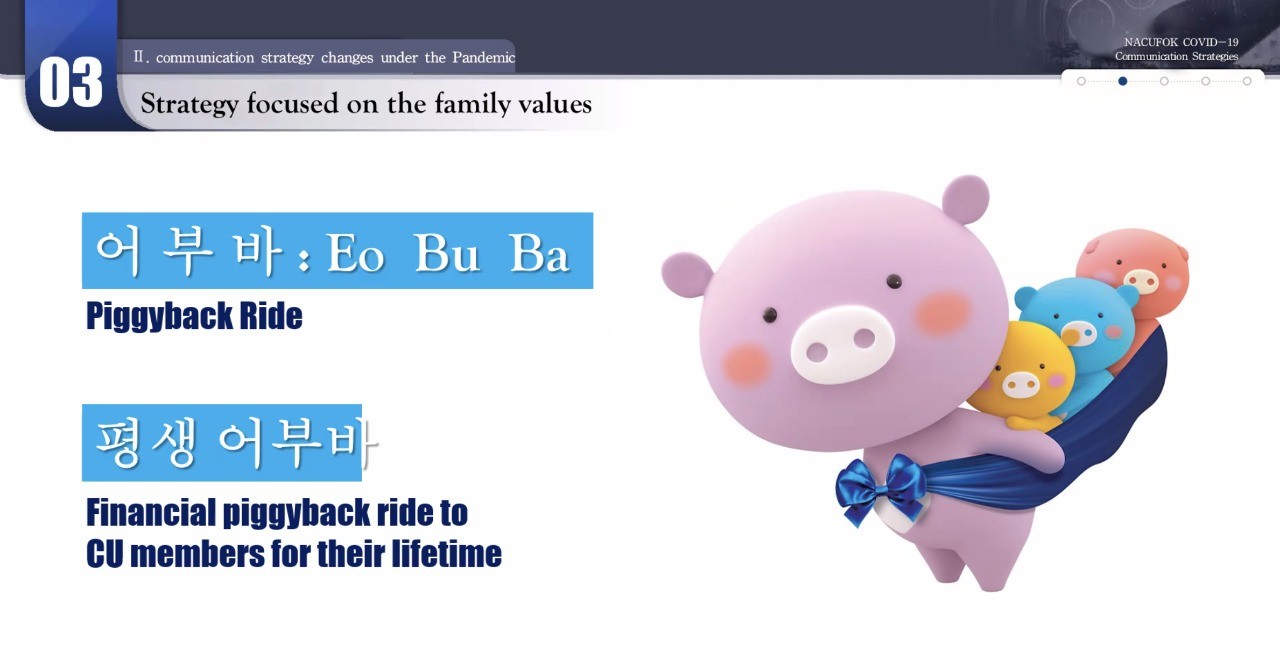

Dan pada tahun 2021 juga mengeluarkan project Piggyback yang merupakan salah satu program untuk bantuan pada masa pandemi / covid-19 yang dimana memberikan bantuan kepada anggota dan umkm agar dapat bertahan dimasa sulit

Mereka juga melakukan berbagai cara untuk mempromosikan Credit Union, salah satunya adalah membangun pohon natal dengan logo dan nama Credit Union di salah satu bundaran di kota itu, serta membuat berbagai banner di tepi jalan, bangunan dan kendaraan dan pada makanan

UWCU juga menjelaskan strategi mereka untuk menunjukkan kestabilian Credit Union dan memberikan rasa aman dan percaya diri kepada anggota terutama ketika sedang mengalami / menghadapi krisis. Dimana setiap terjadi krisis UWCU menunjukkan kekuatannya dengan membangun kantor atau cabang baru. Hal ini berdampak positif pada UWCU karena meningkatkan kepercayaan anggota dan masyarakat.

Day 5 - Korean CU's Communication Strategies

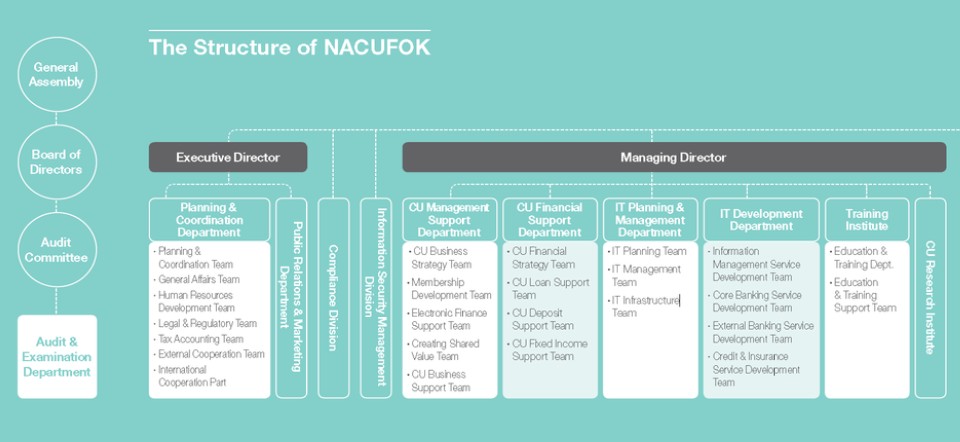

Di hari kelima dan merupakan hari terakhir NACUFOK menjelaskan bagaimana gerakan CU di Korea dan dimulai dengan struktur dari NACUFOK yaitu sebagai berikut

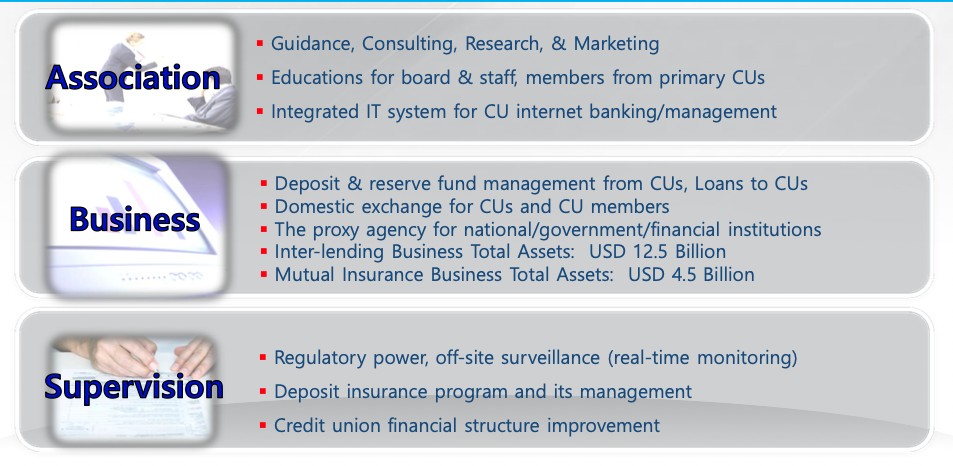

Dan menjelaskan peran dan tanggungjawab dari NACUFOK yaitu sebagai:

- Konsultan bisnis, kooridnasi, pengembangan dan marketing untuk CU

- Pemberian pelatihan untuk staff CU dan Anggota CU

- Inspeksi dan supervisi untuk CU

- Dukungan untuk bisnis CU

- Layanan pinjaman

- Asuransi bersama untuk CU dan anggota CU

- Legislasi, amandemen dan penghapusan undang-undang CU

- Dana investasi untuk perusahaan lain

- Kontribusi ke perusahaan public (dengan persetujuan dari FSC / Lembaga Keuangan)

NACUFOK juga menjelaskan beberapa hal yang membuat Credit Union di Korea sangat berkembang yaitu

- Komitment dari para pendiri awal

- Visi dan Misi yang jelas

- Pelaksanaan tugas praktis untuk CU yaitu peningkatkan kualitas hidup, meningkatkan pendidikan masyarakat dan dasar untuk kehidupan komunitas

- Aktivitas yang berfokus pada komunitas

- Implementasi Undang-undang CU

- Institusi pelatihan dari NACUFOK

- Standarisasi melalui teknologi informasi yang terintegrasi

- Deposit insurance funds

- Pembebasan pajak

- Berbagai macam bantuan dan dukungan dari Federasi

- Hubungan yang dekat dengan komunitas lokal

- Channel komunikasi internal

NACUFOK juga menjelaskan beberapa tantangan yang dihadapi CU yaitu

- Melemahnya identitas lokal / kearifan lokal akibat pengembangan komunikasi dan urbanisasi

- Tantangan dari sektor bank

- Kesenjangan antara daerah perkotaan dan pedesaan yang semakin lebar

- Perubahan lingkungan yang sangat cepat (teknologi)

- Regulasi dan supervisi yang tidak pasti

- Bertambahnya biaya-biaya tetap

- Mulai tidak adanya pembebasan pajak

- Anggota yang semakin berumur (anggota lebih dari 60 tahun adalah 24,3% dari total 18.8% dari total populasi dan anggota dibawah 30 tahun adalah 18,9% dari total 33,2% populasi)

- Perbedaan antar CU seperti perbedaan total aset membuat federasi kesulitan memberikan panduan dan layanan regulasi

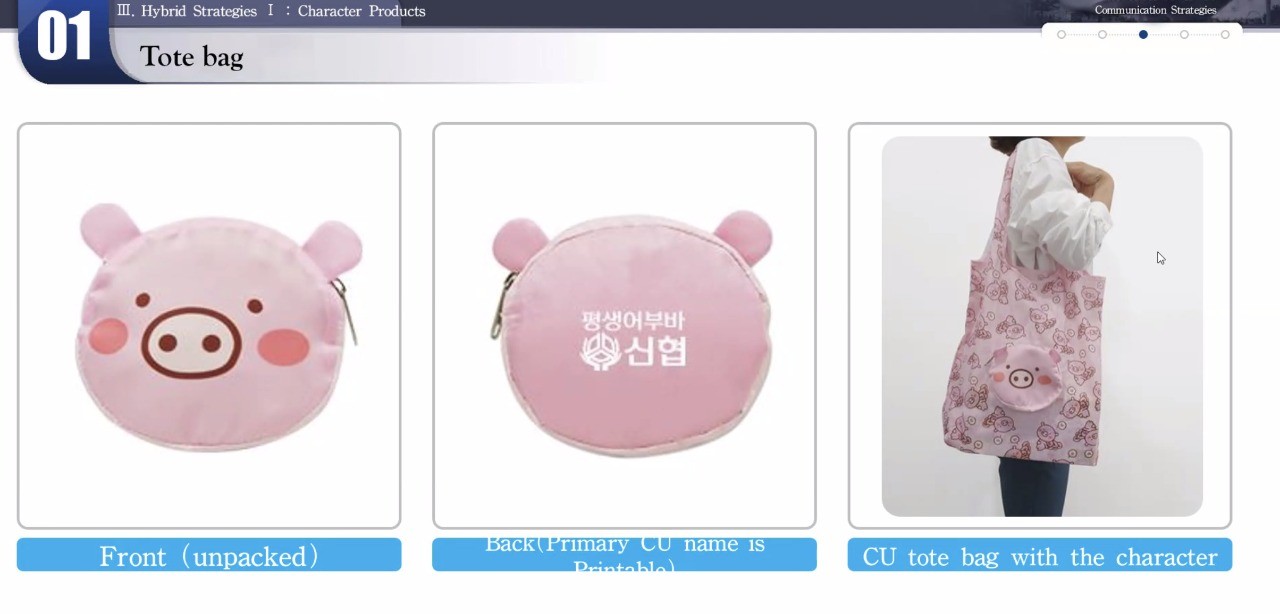

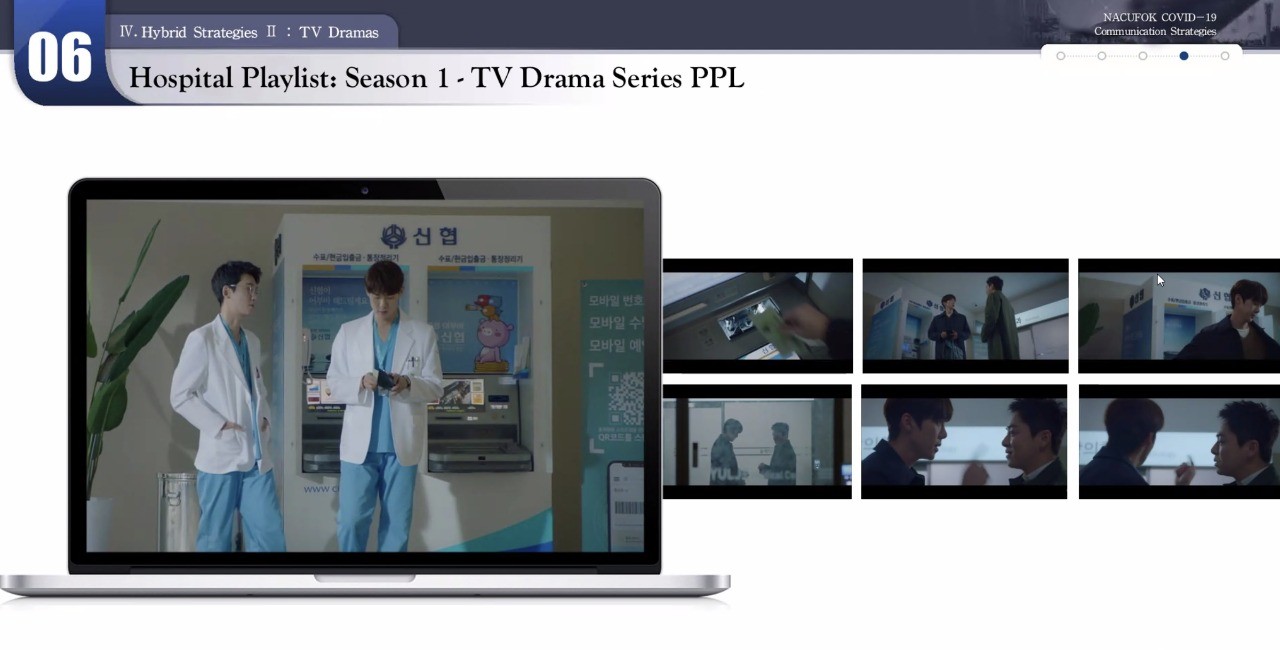

NACUFOK juga menjelaskan mengenai bagaimana mereka membangun maskot mereka untuk promosi dan bahkan mempromosikan CU di beberapa TV series terkenal di Korea dan di Dunia. Bisa dilihat di link ini untuk model video promosi maskot mereka

Nah materi ini merupakan materi terakhir dari rangkaian program ACL dan kemudian program di tutup dengan review dari Action plan masing-masing negara yang nanti mesti disempurnakan lagi dan akan dikirimkan kembali ke NACUFOK pada tanggal 15 desember dan setelah itu akan di periksa dan menentukan siapa yang memiliki action plan terbaik.

Kegiatan ditutup oleh CEO ACCU yaitu Leni San Roque.

Manajer Bidang Teknologi Informasi